Наверное, не бывает сезона, который прошел бы без сучка и без задоринки. Для операторов зернового рынка Казахстана 2022/23 МГ уже можно назвать годом сложной логистики. При этом ряд проблем возникает все же не впервые, что свидетельствует о необходимости поиска системного решения. Кроме того, конкуренция со стороны РФ, в особенности ввоз российского зерна по серым схемам, продолжает традиционно негативно влиять на торговлю казахстанской продукцией.

О сложностях текущего сезона, рынках сбыта казахстанского зерна и дальнейших перспективах торговли, а также о глобальных факторах влияния мы поговорили с учредителем группы компаний «Северное Зерно» и экспертом Зернового союза Казахстана Евгением Карабановым.

— Какие, по Вашему мнению, события мирового и регионального масштаба 2022 года оказали наибольшее влияние на развитие аграрного рынка и бизнеса Казахстана?

— Безусловно, ключевое влияние на международный рынок зерновых и масличных культур оказали события, произошедшие в конце февраля 2022 года: вторжение РФ в Украину с последующей блокировкой украинских портов. Сложившаяся ситуация очень сильно отобразилась на глобальном рынке, в частности фиксировалась высокая волатильность мировых цен, так как не было понимания, сможет ли Украина экспортировать зерно. Только в августе 2022 г. отгрузки из морских портов Украины возобновились, т.к. при посредничестве ООН и Турции был создан так называемый «зерновой коридор».

Параллельно на рынок продолжали влиять последствия пандемических ограничений, а также нарушение логистических цепочек поставок. В целом это и были ключевые драйверы международного рынка в первой половине текущего сезона. Что касается казахстанского рынка, то наибольшее влияние оказал введенный РФ с середины марта по 1 июля запрет на экспорт зерна в страны ЕврАзЭС, что, с учетом собранного в РК низкого урожая зерновых в 2021 г., привело к резкому росту цен на внутреннем рынке. Сложившаяся ситуация подтолкнула власти Казахстана принять решение о введении квот и ограничений экспорта зерна с середины апреля по 1 июля 2022 г., с последующим продлением их действия с середины июля по 30 сентября. Однако данные квоты были досрочно отменены в середине сентября.

Ограничения, с одной стороны, позволили сохранить внутренние запасы зерна в Казахстане на фоне сильного спроса со стороны основных импортеров казахстанской продукции, в том числе стран Средней Азии и Афганистана. С другой стороны, Казахстан потерял возможность продать стоки по максимальным ценам.

— Как Вы оцениваете результаты работы зерновой отрасли Казахстана в 2022 году?

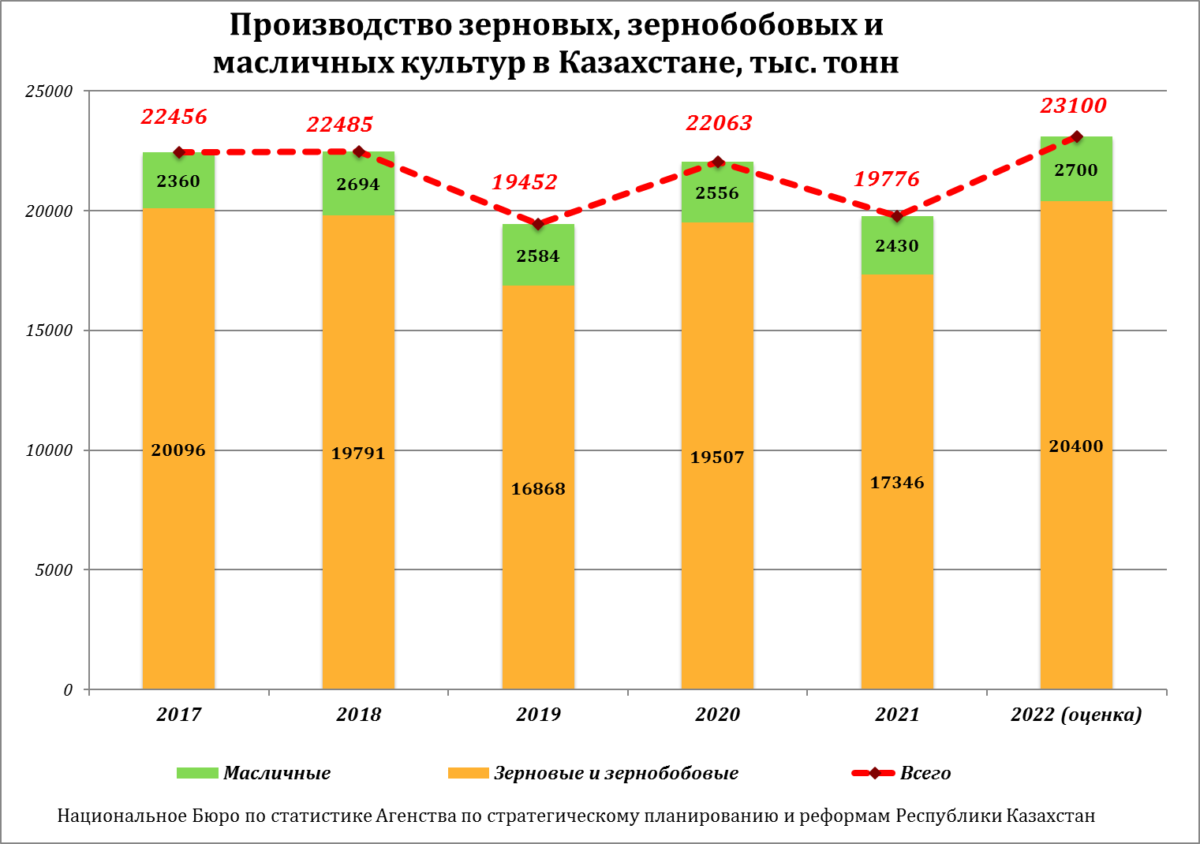

— При всех сложностях сезона, о которых было сказано выше, на внутренний рынок также повлияло то, что в 2021 г. Казахстан собрал низкий урожай основных сельхозкультур. По нашим оценкам, общее производство зерновых и зернобобовых культур составило 16 млн тонн. Естественно, введенные ограничения на экспорт как российскими, так и казахстанскими властями негативно отразилось на зерновой отрасли.

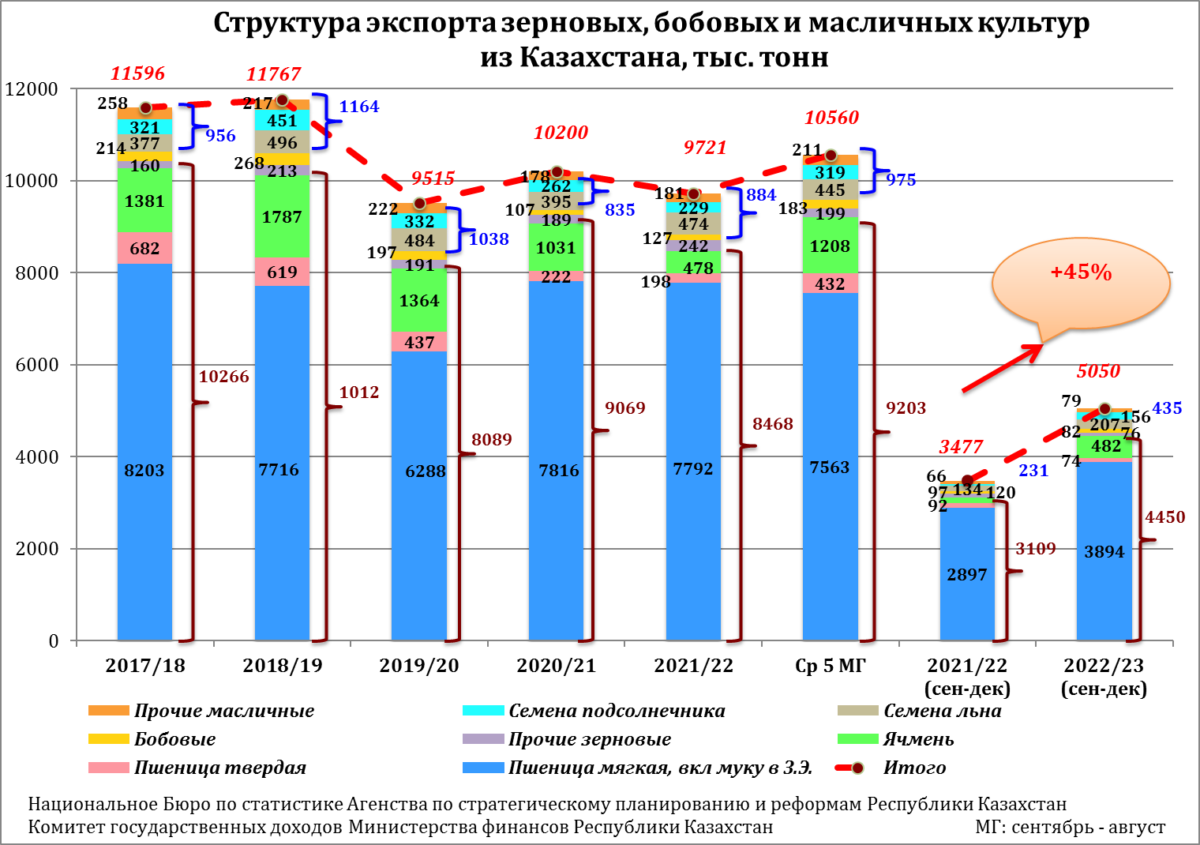

Общий экспорт зерновой и масличной продукции составил 9,72 млн тонн, что на 480 тыс. тонн ниже результата предыдущего сезона, однако для сложившийся ситуации, в целом, результат оцениваем как «неплохой». В том числе общий экспорт пшеницы и муки в зерновом эквиваленте (з.э.) в 2021/22 МГ составил 7,99 млн тонн, что соответствует среднему значению последних 6 лет. Однако уже в 2022 г. валовой сбор зерновых и зернобобовых возрос, по нашим оценкам, до 18,4 млн тонн в весе после доработки, из которых пшеница – 14,6 млн тонн, что позволило существенно нарастить экспорт в первые 3 месяца 2022/23 МГ.

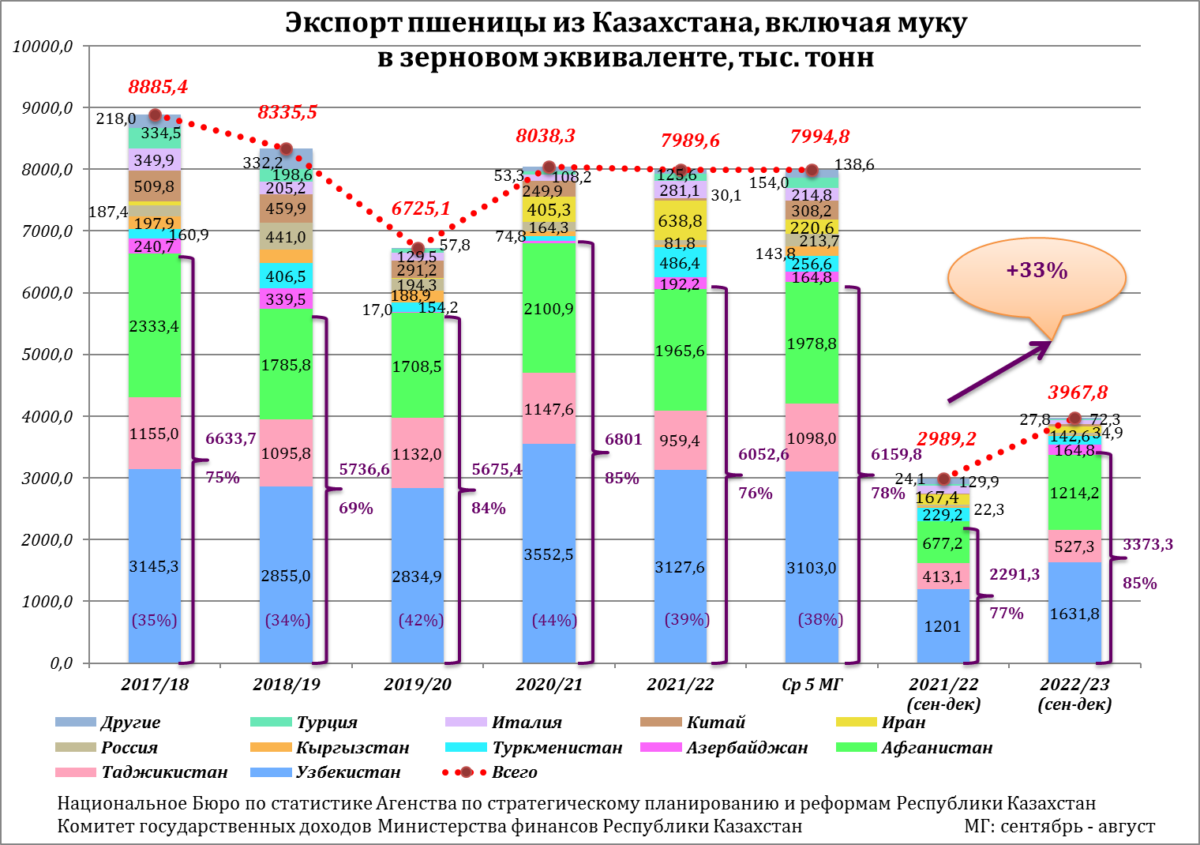

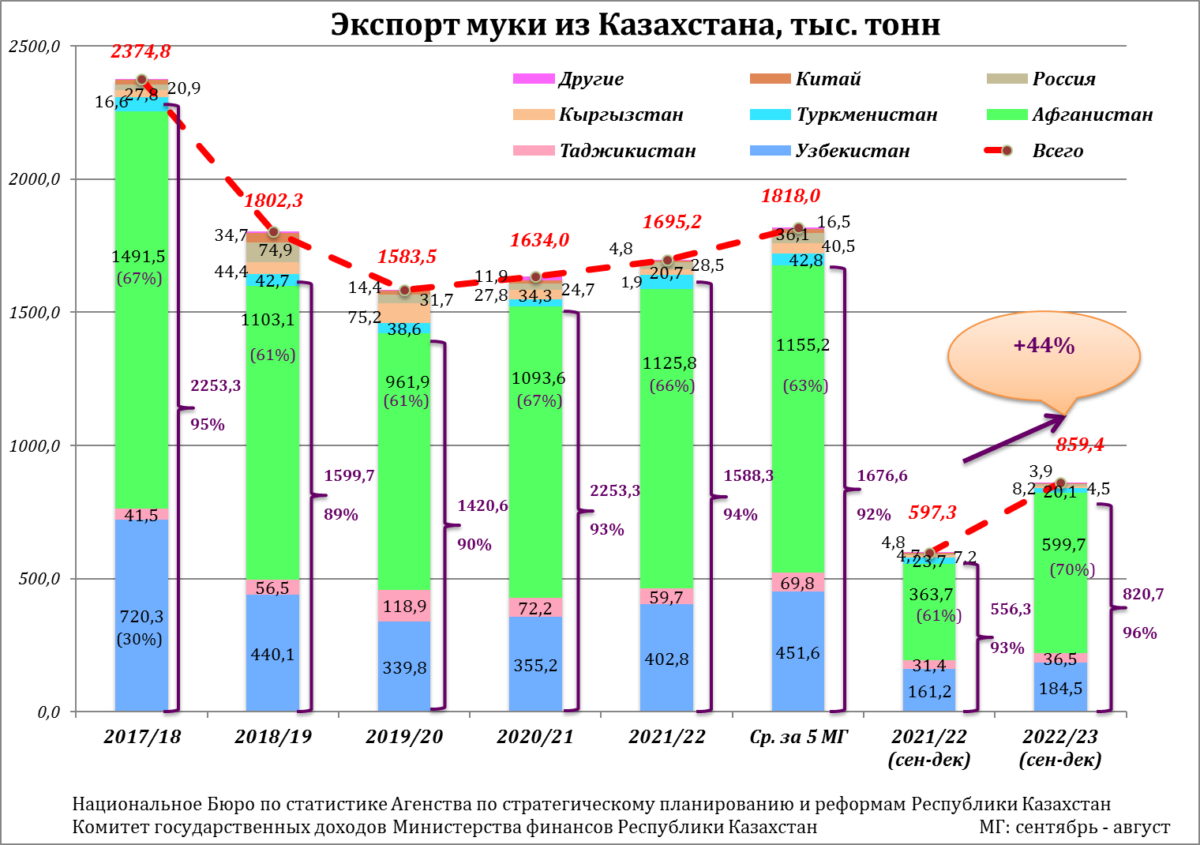

В том числе экспорт муки в сентябре-декабре 2022 г. увеличился на 44% по сравнению с показателем аналогичного периода прошлого года, пшеницы – на 29%, ячменя – в 4 раза, льна – на 51%, семян подсолнечника – в 5 раз. Так, экспорт пшеницы и муки в з.э. за первые 4 месяца текущего сезона составил 3,97 млн тонн против 2,98 млн тонн за аналогичный период в предыдущем сезоне.

— Урожай зерновых в Казахстане в 2022/23 МГ достиг одного из самых высоких показателей за последние 10 лет как в плане объемов, так и качества. Соответственно оценки экспортного потенциала были высокими. Насколько оправдались ожидания относительно тенденций зернового рынка в первой половине 2022/23 МГ?

— Действительно, собранный в 2022 г. урожай зерновых в Казахстане один из самых высоких за последние 10 лет. Экспортный потенциал пшеницы и муки оценивается в диапазоне от 9 до 10,5 млн тонн, из которых муки, по нашим оценкам, 3,2 млн тонн. Как видно, прогнозы были позитивные. Однако серьезные проблемы, связанные с логистикой, обеспечением вагонов и их движением по сети казахстанский железных дорог, не позволило выполнить планы и реализовать ожидания участников рынка.

С другой стороны, фиксируется большой прирост экспорта зерновых культур в первой половине 2022/23 МГ. Операторы рынка ожидали больших закупок пшеницы Ираном и Китаем. Однако в сентябре-декабре текущего МГ Иран снизил в 1,5 раза импорт пшеницы относительно показателя аналогичного периода прошлого МГ – со 167 до 111 тыс. тонн. В то же время, за первые 4 месяца МГ он увеличил импорт казахстанского ячменя в 7 раз г/г – до 244 тыс. тонн. Кроме того, в нынешнем МГ Китай начал очень активно импортировать ячмень из Казахстана – 132 тыс. тонн, что намного больше, чем за 4 мес. прошлого МГ (9 тыс. тонн). Динамика экспорта из Казахстана в целом очень позитивная с начала сезона, в том числе в октябре страна отгрузила рекордный объем пшеницы за последние 10 лет – 828 тыс. тонн.

— Можно ли назвать успешными результаты работы казахстанского рынка зерна в первой половине сезона?

— Текущий сезон начался достаточно активно, фиксировался высокий спрос, а цены в целом были привлекательны. Негативное влияние на рынок оказывали логистические проблемы – недостаток обеспечения вагонами и большие сложности с их движением. Стоимость затрат на логистику резко увеличилось – практически в 2 раза за год. Однако в целом результаты работы казахстанского рынка зерна действительно можно назвать успешными.

— Без проблем рынок не развивался ни в одном сезоне. В начале 2022/23 МГ довольно часто звучало мнение экспортеров зерновых Казахстана, что их г лавные проблемы – это конкуренция с Россией и логистические сложности. Какое Ваше мнение по этому поводу? Что получило перевес на «весах проблем» — российское зерно или все же логистика?

— Конечно, каждый год имеет какие-то свои проблемы: то с количеством, то с качеством, спросом или платежами. В этом году ярко выражена проблема с логистикой. Практически все участники рынка оказались в равной ситуации, однако больше «выиграли» экспортеры, которые имеют собственные вагоны для перевозки продукции. Конкуренция с Россией не стала новым фактором, поскольку она влияет на рынок Казахстана на протяжении последних 3 сезонов, в особенности что касается серого экспорта автотранспортом, поскольку не оплачивается входящий НДС на импорт и, соответственно, зерно на экспорт предлагается по более низким ценам (в среднем на $10-15 за тонну) в сравнении с продукцией местного производства и портит ценовую конъюнктуру для добросовестных продавцов.

Что касается «белого зерна», то его завозят сами потребители, в особенности птицеводы (российское фуражное зерно более дешевое, его много, выбор большой в начале сезона), а также мукомолы, которые покупают российскую пшеницу 4 класса и добавляют высококачественную казахстанскую пшеницу для получения приемлемой по качеству помольной партии при относительно невысокой себестоимости.

Кроме того, помимо зерна активная конкуренция наблюдается со стороны российской мукомольной продукции, в особенности на рынке Афганистана, несмотря на дорогой казахстанский транзитный тариф. Помимо этого, в прошлом сезоне РФ поставила на рынок Узбекистана более 130 тыс. тонн муки, что является достаточно серьезным объемом. По оценкам российских экспертов, с июля по декабрь 2022 г. Казахстан импортировал из РФ 1,6 млн тонн пшеницы, а в целом за текущий сезон мы прогнозировали 1,7-1,8 млн тонн. По-видимому, прогноз придется повышать.

— Брошенные вагоны, задержки с погрузкой, действия КТЖ по стабилизации (по их оценкам) ситуации на рынке перевозок зерна, запреты со стороны Китая и многие другие логистические проблемы сопровождали и продолжают сопровождать трейдеров уже фактически полгода. Насколько неблагоприятна ситуация с обеспечением логистики сельхозгрузов и корректно ли обвинять тут только КТЖ?

— Действительно, брошенные вагоны, задержки с погрузкой, увеличенный вагонный оборот, конвенции, запреты на погрузки в Китай – все это усложняло работу казахстанских экспортеров на протяжении последних несколько месяцев. Если говорить о степени влияния данных факторов, то конечно же темпы экспорта могли бы быть активнее, если бы не приходилось сталкиваться с системными проблемами в отрасли железнодорожных перевозок. Как сообщали сами железнодорожники, на начало декабря количество брошенных вагонов превышало 30 тыс., такого не было даже в период пандемии и закрытия границ Китая.

Регулярное возникновение вышеперечисленных проблем свидетельствует о том, что они возникают из-за системных нарушений в роботе железной дороги. Также стареет локомотивный парк, магистральный локомотивный парк нуждается в обновлении. Это все происходит на фоне увеличившегося, по оценкам КТЖ, транзита через Казахстан на 5% к уровню предыдущего года. В первую очередь, это произошло за счет китайского контейнерного транзита, поезда которого двигаются с рекордной скоростью – около 1 тыс. км/сут., в ущерб собственному экспорту из РК и внутренним перевозкам. Естественно, это вносит нервозность и неопределенность в отношении доступности подвижного состава, его растущей стоимости, издержек и т.д. Как известно, связь, энергетика и транспорт – три столпа экономики, а у нас уже по двум из них пошли сбои.

— Существует твердое мнение многих экспертов, что для Казахстана прежде всего важно удерживать свои позиции на традиционных рынках – Узбекистан, Таджикистан, Афганистан и Иран. Однако сложившаяся геополитическая ситуация в мире не просто способствует расширению географии экспорта, она, можно сказать, подталкивает Казахстан увеличить экспорт зерна в Европейский союз или в страны Персидского залива. По Вашему мнению, насколько казахстанские экспортеры настроены бороться за новые рынки сбыта? Ведь придется конкурировать с международными компаниями и иметь дело с дополнительными логистическими вопросами.

— Да, существует мнение, что Казахстану необходимо расширять географию экспорта в страны ЕС, Персидского залива, Северной Африки и т.д. Однако, по моему мнению, на сегодняшний день важнее именно удержать традиционные рынки сбыта и усилить свое присутствие в Таджикистане, Узбекистане, Туркменистане, Афганистане и Иране, на которые приходится 85% от общего экспорта. Кроме того, Казахстан периодически поставляет зерно в Азербайджан. Также необходимо вернуть присутствие на рынке Китая, где нет необходимости решать дополнительные логистические задачи.

На сегодняшний день Казахстан поставляет продукцию в КНР в контейнерах, что имеет свои сложности и не позволяет предложить большие объемы. Что касается рынка ЕС, то сейчас Казахстан отгружает туда преимущественно пшеницу high pro, дурум и семена льна. Однако логистические проблемы, связанные с войной в Украине, привели к повышению ставок перевозок и фрахта, что делает указанное направление все более проблематичным для наращивания темпов экспорта казахстанской продукции. Параллельно РФ по максимуму пытается использовать возможности прямого выхода к портам, что также составляет высокую конкуренцию для казахстанского зерна.

Таким образом, до тех пор, пока не будет решен вопрос альтернативных поставок по Транскаспийскому коридору, конкуренция для казахстанской продукции будет оставаться высокой. Других маршрутов как таковых больше нет. На сегодняшний день через Иран прорабатывается маршрут «Север-Юг», однако он еще не готов предоставить достаточную пропускную способность с выходом на страны Персидского залива, Юго-Восточной Азии, Северной Африки. Кроме того, сложности добавляет и то, что Иран находится под санкциями. К тому же, на рынках Ближнего Востока, ЕС, а также Северной Африки очень высокая конкуренция, и с учетом логистических затрат говорить о борьбе за них и усилении присутствия здесь казахстанской продукции не приходится.

С учетом сказанного для Казахстана актуально удерживать существующие рынки сбыта и углублять торговлю с Китаем, чтобы иметь возможность в данном направлении отгружать продукцию не только в контейнерах, но и в зерновозах. К тому же, сейчас на этих рынках очень активно пытаются работать российские экспортеры, в частности в сегменте муки, и получается у них достаточно успешно. Предполагаю, что в ближайшие годы будет борьба за эти рынки между Казахстаном и РФ.

— Каково Ваше мнение относительно выписки сопроводительных накладных на товары (СНТ), касающихся зерна, которое с 10 февраля 2023 года подпадет под обязательную выписку СНТ? Насколько это, как считают некоторые участники рынка, «убийственно» для казахстанского экспорта?

— СНТ, как следует из приказа, необходимо выписывать на импортируемое и экспортируемое зерно. Поэтому не думаю, что на сегодняшний день для экспортеров существует какая-то проблема. Например, наша компания оформляет СНТ на экспорт льна, мы с этим сталкиваемся уже второй год и особых проблем нет. Конечно, в самой системе иногда возникают сбои: что-то «виснет», что-то не получается, но это в основном технического характера проблемы. Убежден, что те экспортеры, у которых нормально работает бухгалтерия, тоже не столкнутся с какими-то существенными сложностями. «Убийственным» это может быть только для мелких компаний, у которых бухгалтерия, к примеру, на аутсорсинге. СНТ может применяться как один из методов борьбы с серым рынком, в таком случае это отчасти оправданная мера.

— Как Вы считаете, высокие объемы производства зерна в Казахстане в 2022 году – это положительно для рынка или не очень? Ведь у медали всегда две стороны…

— Высокое производство зерна – это хорошая новость при условии наличия рынков сбыта. Естественно, обратная сторона медали всегда есть, в частности – снижение цен, что мы и наблюдаем. Неурожай прошлого года тоже оказал негативное влияние на рынок: были введены квоты, ограничения и до конца воспользоваться благоприятной ситуацией многие экспортеры не смогли.

— Каковы Ваши ожидания на вторую половину сезона и посевную под урожай 2023 года?

— Сложно сейчас делать какие-то прогнозы на перспективу, даже среднесрочные ожидания туманны, потому как огромное влияние на мировой рынок зерна оказывает геополитика. В свете нестабильной ситуации из-за войны, в первую очередь, Казахстан экспортирует достаточно большой объем зерна и муки. Что касается цен, то на сегодняшний день они пришли к логическому равновесию и формируются в зависимости от объемов предложения из РФ, где также наблюдаются стабильные цены.

Посевная тоже имеет свои особенности, однако о ней говорить еще рано. Предполагаю, что в этом году предпочтение будет отдаваться массовым культурам, и мы будем наблюдать уход от нишевых. Не исключаю, что может сократиться площадь выращивания пшеницы дурум и льна, и параллельно может увеличиться посевная площадь под мягкой пшеницей, а также ячменем, цена на который остается стабильной в сравнении с другими культурами. Высокомаржинальной культурой для фермеров является подсолнечник, цена на который не так упала, как на остальные культуры. Думаю, в этом году мы увидим рост площадей под этой культурой, в первую очередь, у аграриев севера страны. Однако на это сильно будет влиять конъюнктура цен на семена подсолнечника после введения экспортной таможенной пошлины.

— Мы много внимания уделили экспорту зерна. Однако не экспортом единым живет зерновая отрасль… Какие перспективы вы видите для развития сегмента переработки?

— За 4 месяца текущего сезона экспорт муки из Казахстана вырос на 44% к показателю аналогичного периода предыдущего года и составляет 859 тыс. тонн, что является очень высоким показателем для данной продукции. Будем надеяться, что переработчики смогут вернуться к показателю отгрузок муки в 2,2 млн тонн в год, как было 7-8 лет назад.

Для организации производства более нишевых продуктов глубокой переработки зерна, таких как: глюкозно-фруктозные сиропы, этанол, сухая клейковина, лизин и т.д., необходимы серьезные инвестиции, поэтому в ближайшей перспективе вряд ли будут реализованы большие проекты в данной сфере.

Что касается масличных культур, то отмечается рост переработки семян подсолнечника и, соответственно, экспорта масла. Правда, количество мощностей превышает возможности обеспечения их сырьем. Остается открытым вопрос, будут ли фермеры значительно увеличивать посевные площади под подсолнечником в условиях регулирования рынка, несмотря на то, что это высокорентабельная культура.

Беседовала Полина Калайда